欠债不还,离婚不分,人寿保险真有这么神?

时间:2019-2-17 21:02:02

浏览量:

前 言

保险营销市场曾一度流传,人寿保险可以做到“离婚不分,欠债不还,诉讼不给”,一副我买了保险我怕谁的架势,吓得大家都不敢往外借钱了,就怕钱被借去买保险,人寿保险真有这么神吗?

对于“离婚不分”,最高院已经有明确倾向性意见,第八次全国法院民事商事审判工作会议(民事部分)纪要明确指出:“婚姻关系存续期间以夫妻共同财产投保,投保人和被保险人同为夫妻一方,离婚时处于保险期内,投保人不愿意继续投保的,保险人退还的保险单现金价值部分应按照夫妻共同财产处理;离婚时投保人选择继续投保的,投保人应当支付保险单现金价值的一半给另一方。”

今天我们来重点谈谈“欠债不还,诉讼不给”这个事。诚然,我国现行法律法规、司法解释并未对人寿保单的强制执行作出明确规定,实践中法院到底可不可以冻结或强制解除保险合同、扣划保单现金价值,确实还存在不少争议。但无数据则无真相,本文通过无讼案例等网站收集154份执行裁定类文书(以立案时间为准,截止2017年12月31日,搜索关键词:执行、保单、现金价值),对人寿保单现金价值的强制执行情况进行梳理分析,以供读者参考。需要说明的是,本文分析的人寿保单,均为投保人是债务人的情形。

01

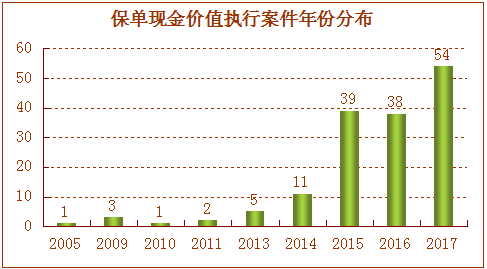

案件按年份分布情况

本数据是根据案件立案年份做的统计,从数据来看,2013年之前案件数量比较少,2015年起此类案件增加较快,2015-2017年,分别为39件、38件、54件。随着国家经济发展和人民生活水平的提高,人们的保险意识也越来越强,2005年人寿保险保费收入仅为3646亿元,而2017年1-11月人寿保险保费收入就高达24914亿元,增长近7倍。同时这也与2015年取消保险营销员资格考试、保险营销市场快速增长有关。

02

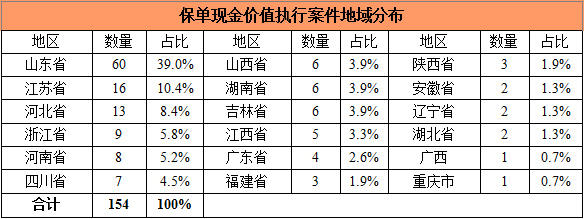

案件按地域分布情况

根据上述分布数据,山东省以占比39.0%位居榜首,其后依次为:江苏省占比10.4%、河北省占比8.4%、浙江省占比5.8%、河南省占比5.2%、四川省占比4.5%。其余省份占比较少。2016年,各省人口数量前7名依次为广东、山东、河南、四川、江苏、河北、湖南, 从数据上看,案件数量的排名情况与各地人口数量及经济发展水平有较强的正相关。

03

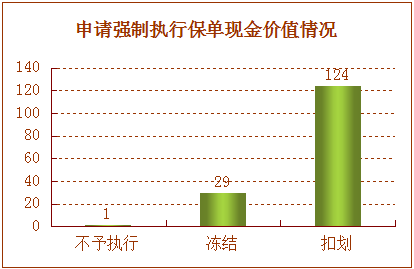

申请强制执行保单现金价值情况

上述数据为申请执行人申请强制执行被执行人保单现金价值情况,裁定提取、扣划的最多,为124件,占比80.6%,裁定不予执行的最少,为1件,占比仅0.6%,裁定查封、冻结的为29件,占比18.8%。可见,从目前的审判实践来看,保单现金价值是可以被强制执行的,而且这种意见占了绝对主导地位。

04

保单现金价值执行异议(含复议)情况

从异议人看,保险公司提起执行异议最多,为79件,占比75.2%,其次为投保人(被执行人),为21件,占比20.0%;从执行行为看,针对强制扣划提起的执行异议最多,为99件,占比高达94.3%;从异议裁定情况看,异议成功率偏低,仅为6.7%。

05

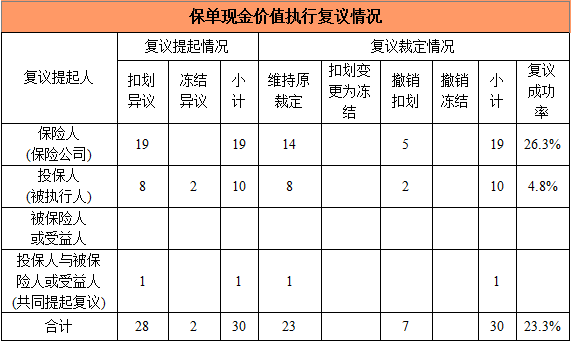

保单现金价值执行复议情况

从复议申请人看,保险公司提起复议最多,为19件,占比63.3%,其次为投保人(被执行人),为10件,占比33.3%;从执行行为看,针对强制扣划提起的复议最多,为28件,占比高达93.3%。30件复议案件中,高级法院复议的为8件,均维持原裁定;中级法院复议的为22件,裁定撤销发回重新审查的为5件,裁定撤销的为2件。从复议裁定情况看,复议成功率比异议成功率稍高,为23.3%。

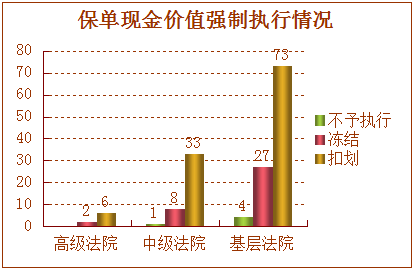

06

保单现金价值强制执行情况

上述数据为申请强制执行保单现金价值案件经过执行异议、复议后,法院最终裁定情况:裁定提取、扣划的最多,为112件,占比72.7%,裁定不予执行的最少,为5件,占比仅3.3%,裁定查封、冻结的为37件,占比24.0%。经过执行异议或复议,少部分案件得以撤销或变更强制执行方式,但裁定可强制提取、扣划保单现金价值的仍然占了绝对主导地位。

07

主要裁判意见及理由

(1)不支持强制扣划理由

A、以被保险人的身体健康与疾病为投保内容的保单,属于人寿保险范畴,具有人身保障功能。法院强制执行该保单的现金价值将会危害被保险人的生存权益。因此,该类人寿保险不宜强制执行。

典型案例:(2014)浙温执复字第36号

B、保单现金价值被执行,应以解除保险合同或者退保为前提,在投保人未退保,亦未提出解约的情况下,其依法不能享受该保险的现金价值,法院作为公权力机关,不宜介入基于当事人自由意志的契约行为,即法院不能强制投保人退保或者强制解除保险合同。

典型案例:(2016)冀02执复47号 (2017)湘3101执1号

C、保单的受益人为第三人,法院全额冻结保单不妥,亦不宜强制解除保险合同,将保费变为现金价值。

典型案例:(2017)吉0303执异8号

(2)支持强制扣划理由

A、保险单的现金价值作为投保人所享有的财产权益,本身具有储蓄性和有价性,不仅在数额上具有确定性,而且投保人可随时无条件予以提取。

典型案例:(2016)冀0229执异45号

B、人寿保险合同虽然有人身保障的条款,但其根本性质为财产权,不属于人身权的范畴。

典型案例:(2015)滨中执异字第1号

C、人寿保险虽然是以人的生命和身体为保险标的,但兼具投资理财性质,并不是被执行人及其所抚养家属必须,依法可以作为强制执行的标的。

典型案例:(2017)鲁1427执异5号

D、人民法院的强制执行行为在性质上就是替代被执行人对其所享有的财产权益进行强制处置,从而偿还被执行人所欠的债务。在作为投保人的被执行人不能偿还债务,又不自行解除保险合同、提取保险单的现金价值以偿还债务的情况下,人民法院在执行程序中有权强制代替被执行人对该保险单的现金价值予以提取。

典型案例:(2017)苏13执复19号

(3)几种特殊情形下的执行

A、在投保人与保险合同的被保险人、受益人不一致时,考虑到被保险人或者受益人的利益维护,如果受益人或被保险人愿意承受投保人的合同地位、维系保险合同效力,并向执行法院交付了相当于保险单现金价值的货币以替代履行的,人民法院应对保险单的现金价值不再执行。

典型案例:(2013)雁执恢字第00128-1号

B、用违法所得赃款购买的保险,其执行范围不限于保险单的现金价值及收益部分,而是要求按照原缴纳保费及收益进行追缴。

典型案例:(2017)湘1281执异3号

C、已将保单出质给保险公司用于借款,保险公司依法对保单享有质权,对该保单现金价值享有优先受偿权。

典型案例:(2016)桂03执复1号

08

几点思考

(1)保单现金价值是否可以被强制扣划?

笔者认为,人寿保单的现金价值被强制扣划并无明显的法律障碍,理由如下:

第一,保单现金价值归投保人所有。据保监会官网资料,现金价值是指投保人退保或保险公司解除保险合同时,由保险公司向投保人退还的那部分金额。从资金来源上看,保单现金价值来源于投保人年轻时多交的保费连同其产生的利息,相当于投保人在保险公司的一种储蓄。从保单现金价值归属上看,相关法律规定及司法解释均指向投保人。保险法第十六条规定:“......保险人应当自接到解除合同通知之日起三十日内,退还保险单的现金价值......”。《保险法司法解释三》第十六条规定:“保险合同解除时,投保人与被保险人、受益人为不同主体,被保险人或者受益人要求退还保险单的现金价值的,人民法院不予支持,但保险合同另有约定的除外。”

第二,投保人有任意解除权。《保险法》第十五条规定:“除本法另有规定或者保险合同另有约定外,保险合同成立后,投保人可以解除保险合同。”《保险法司法解释三》第十七条规定:“投保人解除保险合同,当事人以其解除合同未经被保险人或者受益人同意为由主张解除行为无效的,人民法院不予支持,但被保险人或者受益人已向投保人支付相当于保险单现金价值的款项并通知保险人的除外。”

第三,法院有“代位执行”权。民事诉讼法第二百四十二、二百四十三条规定,执行法院有权划拨、提取、变价被执行人的存款、债券、股票、基金份额等财产。法院在执行被执行人的存款等执行行为时,实际上也包含了一个解除合同的行为,执行的也是债权,存款也有生活保障功能,而且被执行人也会有预期利益的损失。目前,最高院已经明确,只要不影响被执行人最基本的生活保障,被执行人的唯一住房可以被执行,社会养老保险金也可以被执行。而人寿保单虽含有人身保障功能,但也兼具投资理财功能,可以质押、转让、贴现,保单现金价值在性质上与存款、有价证券有类似性,在不影响被执行人最基本的生活保障的情况下,对人寿保单现金价值(尤其是对保费几十万、几百万的大额保单),完全可以参照适用民事诉讼法相关规定直接代位执行。

第四,被保险人或受益人的权益不应优于债权人利益。投保人与被保险人、受益人并非同一人情况下订立的人身保险合同,属于为他人利益的合同,应属于赠与性质,受赠与人在保险事故未发生、未实际领取保险利益之前,投保人有权变更或撤回。如果投保人无法清偿债务,却又不解除合同用保单现金价值偿还债务,而仍为他人的利益缴纳保险费,可视为无偿转让财产的行为,投保人的债权人可以根据合同法第七十四、第七十五条的规定行使撤销权,代为解除保险合同并以返还的保险单现金价值清偿债务。

(2)如何执行保单现金价值更为妥当?

虽然保险单现金价值可以被强制执行,但是也不宜过于简单化,毕竟还涉及到人身保障方面内容,投保人的退保损失也是确定的并且还不小。因此,笔者认为,法院在强制扣划保单现金价值之前,应做如下考虑:

第一,确保投保人及利害关系人的知情权、介入权,并给予一定的时间期限。如果投保人自行缴纳或利害关系人代为缴纳相当于保单现金价值金额,则法院对保单现金价值可不再执行。如果期间届满,无人代为缴纳相当于保单现金价值金额,投保人又未自行解除保险合同的,执行法院可以直接从保险人处提取保单现金价值。

第二,要注意对投保人的保护,禁止权利滥用。如债权人解除合同所获得的利益与合同维持情形下投保人所能享受的利益相比太过悬殊,则应慎重强制执行。如被保险人确定即将身故的;人寿保险与疾病保险等的混合保险中,疾病已经发生,解除合同将会导致保险公司停止给付住院给付金、高度残疾保险金的;债务金额与现金价值相比太过悬殊的。

第三,执行的时候预留一定的保费。其实,目前单纯的消费型保险保费并不高,每年也就几百块钱,同样能达到人身保障的目的,若法院执行更人性化一点的话,可以在扣划保单现金价值的时候,给投保人预留几年的消费型保险保费也是可以的。

第四,以市场化的形式对保单进行估价。这样保单的价格会高于现金价值,投保人的利益也能得到更好的保证,申请执行人也可得到更高的债务清偿。

(3)如何应对保单现金价值被强制执行?

第一,要有“保险姓保”的意识,如果投保人主要目的是人身保障的话,那应该选择保障功能比较强的保险产品。

第二,如果主要目的是传承财产的话,那应该好好设计保险合同的当事人及关系人,容易负债的人最好不要做投保人。

第三,及时提出执行异议及复议。虽然异议、复议成功率总体不高,但并非完全没有可能,法官有自由裁量权,在没有明确的裁判规则出台之前,不同的法官有不同的理解很正常。

结 语

保险作为资产保全和债务隔离的金融和法律工具,在全世界都有着广泛的运用。但保险并不是天然的有债务隔离的功能,其债务“隔离”是相对的,是运用保险关系的不同架构起到不同法律关系后果而达到相对“隔离”的目的。如果一味夸大其所谓的债务“隔离”功能,无异于舍本逐末。正如“一切不以结婚为目的的恋爱都是耍流氓”的戏言一样,一切以恶意避债、避税为目的而设计的筹划,最终都有可能被法律所击穿。

参考资料:

1.曾祥霞、贾明军、刘长坤、陈云:《大额保单操作实务》,法律出版社2017年版,第63页

2.岳卫:《人寿保险合同现金价值返还请求权的强制执行》,载《当代法学》,2015年第1期

3.王静:《保单现金价值强制执行若干问题研究》,载https://mp.weixin.qq.com/s/g-z6fdjNq7i8enM-XzPmDw,最后访问日期:2018年1月12日

4.《什么是现金价值?为什么投保人在交足两年保费时解除合同要退还现金价值?》,载http://www.circ.gov.cn/web/site47/tab4386/info189397.htm,最后访问日期:2018年1月12日

作者吴华萍律师简介: 江西创兴律师事务所合伙人律师、婚姻家事部主任、江西省婚姻家庭与未成年人保护委员会委员、江西省赣州市婚登处家庭婚姻辅导中心公益律师,专注于婚姻、继承、公司法、保险、私人财富保护与传承。电话:18070576537